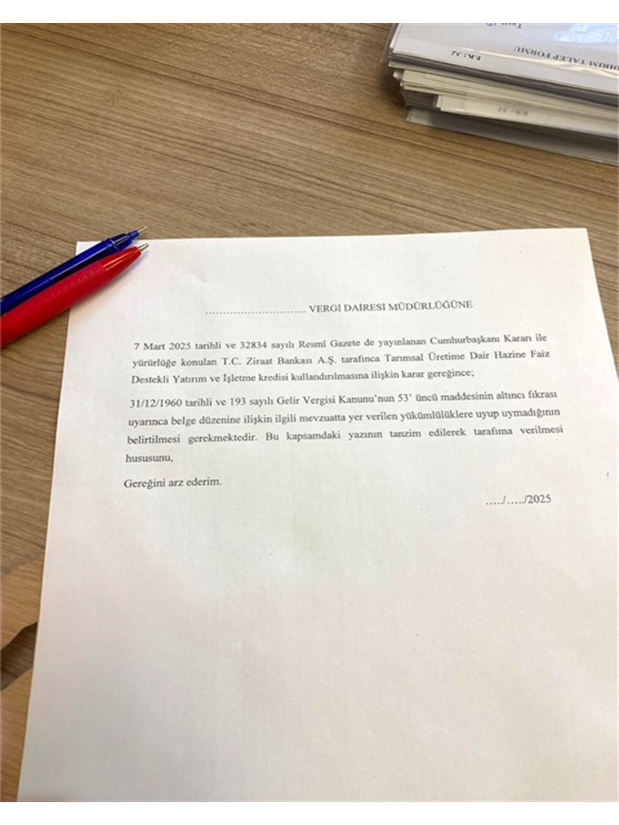

7 Mart 2025 tarihli 32834 sayılı Resmi gazetede yayınlanan Cumhurbaşkanlığı kararnamesi ile yürürlüğe konulan T.C. Ziraat Bankası A.Ş. tarafınca Tarımsal Üretime Dair Hazine Faiz Destekli Yatım ve İşletme Kredisi Kullandırılmasına İlişkin Karar Gereğince;

31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu’nun 53’üncü maddesinin altıncı fıkrası uyarınca belge düzenine ilişkin ilgili mevzuatta yer verilen yükümlülüklere uyup uymadığının belirtilmesi gerekmektedir.

Cumhurbaşkanlığı kararnamesi ile çiftçi artık kullanacağı sübvansiyonlu kredinin ön onayını vergi dairelerinden alacak.

Çiftçi Kayıt Sistemi (ÇKS) ile ekilen arazilerin niteliği kayıt altına alındıktan sonra bu kararname ile çiftçinin vergi usul kanuna uygun hale getirmesinin önü açılmış oldu. Gelir kanununun yükümlülüklerine uygun görülen çiftçilerin zaman içerisinde gelirlerinden vergi alınması ile kayıt dışı çiftçilik faaliyetlerinin önüne geçilmek isteniyor.

Yapılmak istenen çiftçiyi tam anlamıyla mükellefiyet kapsamına dahil ederek vergilendirmek.

Tarlasını ekerken hayvanına bakarken her kalemde her masrafta KDV ödeyen çiftçi artık giderlerini göstererek kazancının da vergisini ‘tıpış tıpış’ ödeyecek.

![]()

{kind=link}