“Türkiye, bürokratik işlemler ile izin süreçlerini kısaltarak, elektrik satışında esnek seçenekler sunarak ve ulaşılabilir yerlilik oranları belirleyerek projelerin en kısa sürede hayata geçmesini sağlama potansiyeline sahip. 2025 yılındaki YEKA ihaleleri, revize edilen model için önemli bir test olacak ve YEKA’ların yenilenebilir enerji alanındaki geleceğini şekillendirecek.

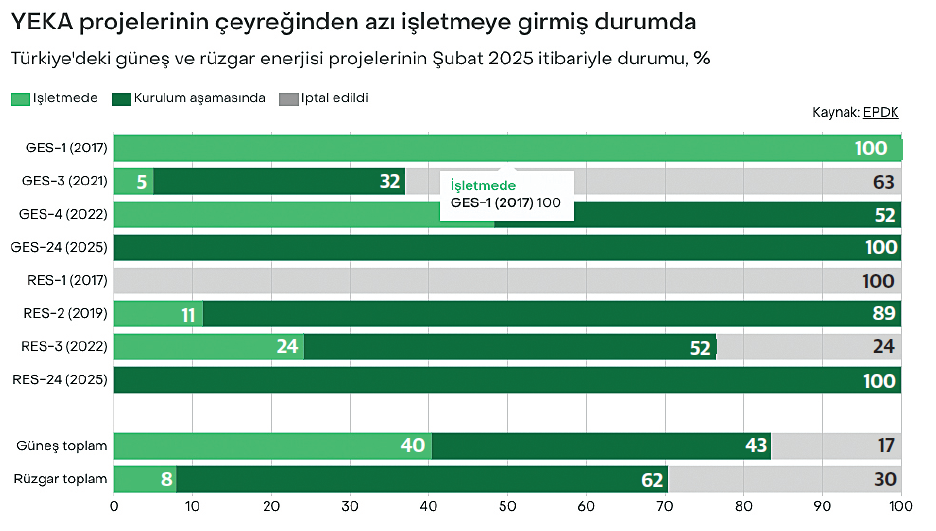

Türkiye bugüne kadar 7,8 GW’lık güneş ve rüzgar kapasitesini ihale etmiş olsa da, bu kapasitenin dörtte birinden az bir kısmı devreye girmiş durumda. YEKA modeli büyük ölçekli rüzgar ve güneş yatırımları için önemli bir adım. Fakat ihale edilen toplam kapasitenin sadece dörtte birinden azının devreye girmiş olması, projelerin hayata geçirilmesinde sorunlar yaşandığını ortaya koyuyor. Ember Türkiye Enerji Analisti Bahadır Sercan Gümüş’ün kaleme aldığı “Güneş ve rüzgar ihalelerinde yeni hedefler, eski problemler” başlıklı rapor, bu sürece yönelik kapsamlı bir analiz sunuyor. Analizde öne çıkan unsurlar şöyle: Türkiye 2016 yılında büyük ölçekli güneş ve rüzgar projelerini hayata geçirmek, uygun arazilerin bu projeler için tahsis edilmesini kolaylaştırmak ve teknolojide yerli üretimi desteklemek amacıyla Yenilenebilir Enerji Kaynak Alanları (YEKA) modelini tanıttı. İlk kez 2017 yılında Konya’nın Karapınar ilçesinde bulunan 1 GW kapasiteli güneş enerjisi ihalesi ile başlayan süreçte 2024 yılının sonuna kadar 3 GW’ı güneş ve 2,8 GW’ı rüzgar olmak üzere toplam 5,8 GW’lık kapasitenin ihale süreci tamamlandı. 2025’in başındaki son ihaleler, bu toplama 800 MW güneş ve 1,2 GW rüzgar enerjisi kapasitesi ekleyerek toplamda ihale edilen kapasiteyi 7,8 GW değerine ulaştırdı. Diğer yandan ETKB tarafından Ekim 2024’te açıklanan Yenilenebilir Enerjide 2035 Yol Haritası, YEKA ihaleleri için yıllık 2 GW’lık bir hedef belirlerken, 2025 yılı sonuna kadar 2 GW daha ihale planlanıyor. Ayrıca Türkiye, Ulusal Enerji Planı’ndaki rüzgar ve güneş enerjisi kapasite hedeflerini yüzde 45 artırarak, mevcut kapasiteyi (32 GW) 2035 yılına kadar yaklaşık dört katına ulaştırmayı (120 GW) hedefliyor. YEKA kapsamında her yıl 1’er GW güneş ve rüzgar enerji kapasitesinin ihale edilmesinin öngörüldüğü bir senaryoda, YEKA GES’ler güneş hedeflerinin beşte birini, YEKA RES’ler ise rüzgar hedeflerinin üçte birini sağlayacak.

Bürokratik işlemler çok fazla

Şubat 2025 itibariyle güneş enerji kapasitesi büyümesine yüzde 9, rüzgar enerjisi büyümesine ise yüzde 5 katkı sağlayan YEKA projeleri, kurulu kapasiteyi artırma konusunda sınırlı bir etki yarattı. İhale edilen kapasitenin tamamının devreye alındığı bir senaryoda bu oranların güneş için yüzde 18 ve rüzgar için yüzde 47’ye ulaşacağı göz önüne alındığında YEKA modelinin özellikle rüzgar enerjisinde potansiyelinin altında kaldığı görülüyor. Bu ihalelerde en önemli darboğazlardan biri izin süreçlerindeki bürokratik işlemlerin fazlalığı ve bu süreçlerde yaşanan gecikmeler olarak plana çıkıyor. Gerekli teknik onayların, arazi kullanım ruhsatlarının, çevresel etki değerlendirmesinin ve inşaat izinlerinin alınması süreçlerinde yaşanan gecikme ve aksaklıklar, sadece projelerin iş planlarını geciktirirken, proje maliyetlerini de artırıyor. Raporda dikkat çekilen bir diğer unsur ise, YEKA şartnamelerindeki asgari yerlilik oranı. Bu gereklilikler yerli üretimi teşvik etmeyi ve ithalata bağımlılığı azaltmayı amaçlasa da, yatırımcılar üzerinde ek mali ve tedarik zinciri baskıları oluşturuyor. Son ihaleler, güneş enerjisi projelerinde en az yüzde 75, rüzgar enerjisi projelerinde ise yüzde 55 olmak üzere yüksek yerlilik oranı gerektiriyor. Yerli üretim gerekliliklerini karşılayabilecek fabrika sayısının sınırlı olması de ihaleyi kazanan teklif sahiplerinin seçeneklerini önemli ölçüde daraltıyor. YEKA projelerinin finansal koşullarını daha zorlaştırıcı hale getiren bir diğer unsur ise, döviz kurundaki değişimler, artan enflasyon ve faiz oranları gibi makroekonomik faktörler.

![]()

{kind=link}